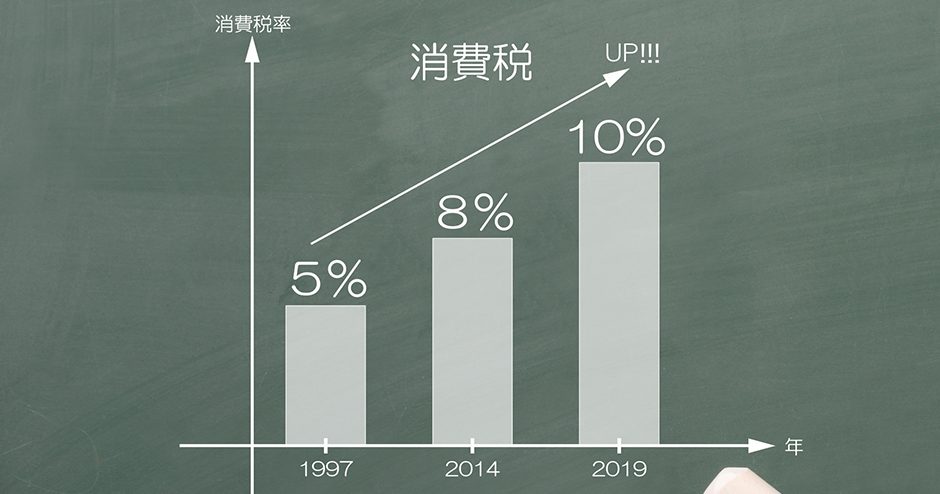

いよいよ10月に、消費税が8%から10%へ増税されることになっています。

一般の消費者としての立場であれば、支払額が増えるし家計が圧迫されるし嫌だな・・、くらいの感覚でしょうが、個人事業をしていればそうばかりも言っていられません。経費はともかく、自分が請求する売上についても、消費税率が変わることになるのです。

澤井ゆかり

澤井ゆかり

消費税がかかる売上とは?

まず、売上には消費税が課税される売上と課税されない売上があることを知っておいてください。

例えば、国外で取引した売上やプライベートでの取引などは消費税が課税されません。また、土地の譲渡や貸付、住宅の貸付、有価証券等の譲渡など、一定の取引についても課税されないことになっています(詳しくは国税庁のHPにてご確認ください。)

ですから、これらの業務をしている場合には、今回の消費税増税について何も対応することはありません。

一方、物の売買やサービスの提供といった売上がある場合、課税取引となり消費税がかかりますので、増税への対応が必要です。

最初の対応としては、ホームページやチラシなどに報酬額を明示している場合に税込表示にしているか、税抜表示にしているかで変わります。

税抜表示にしているのであれば、税額が変わってもそのままで大丈夫ですが、税込表示にしている場合はすべての報酬額を作り直す必要があります。その際、報酬額が「税抜」なのか「税込」なのかを合わせて表示しておくことをお勧めします。

消費税率を何%で請求するのか?

では、消費税増税の時期をまたいで取引をした場合には、税率をどのように請求したらよいのでしょうか?

例えば、契約したのは9月だがサービスが完了したのは10月だった場合などです。

この場合、10%の税率で消費税をかけた報酬を請求することになります。なぜなら、税率を適用する時期は、物の売買であれば物を引き渡した時、サービスの提供であればサービスが完了した時とされているからです。

また、1年間の継続契約の取引の場合には、9月分の報酬までは8%で、10月分以降の報酬は10%で消費税を計算することになります。

今、皆さんが行っている事業の内容や報酬の決め方によって、消費税の請求の仕方や必要な対応が変わることになります。

澤井ゆかり