複雑な軽減税率制度

消費税率の引き上げが、目前まで迫っていますね。今回の税率引き上げは、軽減税率制度があるため複雑です。軽減税率とは、飲食料品(外食やケータリングを除く)や新聞については消費税率を8%のままにする、というものです。ですから、品目によって消費税率が2通り存在することになります。しかも、消費税率の中には、国に納める部分と地方に納める部分があるのですが、今回の改正で旧税率と同じ8%であっても、国と地方の割合が異なるため、今年1年を通すと3通りに区分して管理することになるのです。

日々の業務への影響は?

消費税が上がることで、皆さんの日々の業務にも変更が必要になります。それは、経理帳簿の記載方法と、請求書の作成方法です。帳簿には、軽減税率対象品目に※などの記号を記載したり、税率区分欄を作って税率の違いを記載する必要があります。請求書には、税率の異なるごとに合計した税込金額を記載したり、税率ごとに請求書を分けて発行する必要があります。要するに、帳簿でも請求書でも、軽減税率の対象かどうかを表示する必要があるということです。

消費税の課税事業者(課税売上1000万円以上、消費税の申告納税を行っている方)の場合、帳簿と請求書の両方について変更を行う必要があります。では、免税事業者(課税売上1000万円未満の方)の場合、何もしなくて良いのでしょうか?実は、免税事業者の場合、取引先が課税事業者であれば税率ごとに記載した請求書を求められる可能性があります。ですが、取引先が課税事業者かどうかを判断するのは困難ですので、請求書については10月1日から税率ごとの区分記載で作成するようにしましょう。

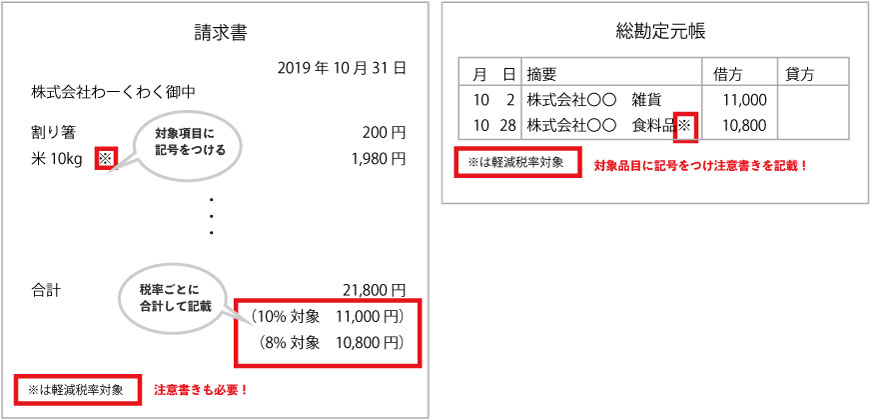

区分記載って具体的にどうするの?

請求する金額の内訳の中に軽減税率対象品目があるのであれば、記号や税率を記載して明示します。記号を用いる場合、その記号が軽減税率対象であることが分かるように、欄外などに明示しなければなりません。また、税率の異なるごとに合計した税込金額を記載することになります。もし、請求する金額のすべてが軽減税率の対象外であるなら、請求する合計金額に「10%対象」であることを明示するようにしましょう。

最後に、増税まで残すところ数日ですが、買い替えを予定している物は増税前に購入しておきたいですよね。また、在庫として抱えても問題のない原材料や、コピー用紙、インクカートリッジなどの消耗品の購入も、9月中にしておきたいところです。

澤井ゆかり

澤井ゆかり